开年以来,货运领域关于IPO的各类消息就是满天飞。

直到5月13日,福佑卡车向美国证券交易委员会(SEC)递交F-1招股说明书,寻求在纳斯达克上市。

之后,IPO风声不断的满帮集团也于5月28日正式提交在美IPO申请,拟筹资达1亿美元在纽交所上市,股票代码“YMM”。

与快递、城市运输等货运领域不同,福佑、满帮的主赛道在整车,而这也正是交通运输领域的重要细分赛道,对于中国的物流行业至关重要。

那么在这两家之后,后面还会有哪些整车数字货运企业将接棒冲刺二级市场?包括提交IPO申请的两家,他们依仗的优势又在哪儿呢?

数字货运平台整车市场或达8000亿元

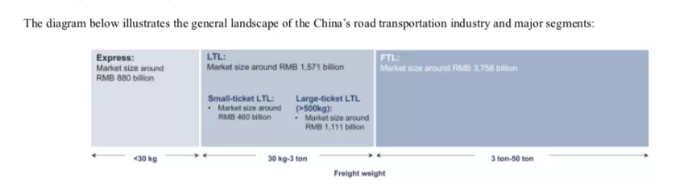

目前中国的公路运输网络总长度达15万公里,公路运输是中国交通运输的重要组成,2020年大约占整体交通运输总支出的80%。

而在交通运输中又根据货物重量分为3种类型:

整车运输:全卡车装载货运重量超过3吨,从出发地直达目的地。

零担运输:货运量在30公斤到3吨之间。

快递:即时运输服务,货运重量在30公斤以内的货物。

源自满帮招股说明书

这其中整车运输是中国公路运输的最大细分市场,根据CIC报告显示,就货物周转而言整车运输占据中国公路运输市场的70%,2020年中国整车运输完成的城际运输订单9.97亿单。

然而这个赛道的缺陷也十分明显——不透明。传统的物流运输大部分是小黑板、黄牛促成交易,谈判过程都是通过电话或者线下面对面进行,由此造成了订单信息不对称、装载率低、效率低下。

运力数字化升级、运营服务管理变革以及政府监管加码的多重因素之下,整车数字货运平台发展提速。

根据CIC报告,预计2025年中国整车市场将达到4.5万亿元,其中数字货运的渗透率正在快速增长,2020年数字货运平台的总交易额占道路运输市场总量比例超过4%,预计到2025年将达到18%。

这也就是说,假设2025年整车市场规模达到4.5万亿元,那么数字货运平台的市场规模将超过8000亿元。

而这部分数字货运平台在国内主要指的是整车类型的网络货运平台,罗戈网.物流沙龙根据网络货运的细分赛道,猜测一下未来细分赛道的领头羊们。

高效匹配数字货运平台

通过数字化、透明化、智能化、标准化交易流程提供货运匹配服务的数字货运企业在国内不少。

于此前申请IPO的满帮就是其中翘楚。

满帮前身是2013年和2011年成立的运满满、货车帮,两家公司迅速成长为中国领先的数字货运平台,后来于2017年合并成立满帮,目前已经是一家具有显著规模经济的全国性物流平台企业。

根据其招股书,满帮希望通过整个价值链开创数字化、标准化和智能的物流基础设施,改变了中国的道路运输行业。

全球最大的数字货运平台

根据满帮招股书,其平台总交易额截止2020年12月底达到1738亿元、完成订单7170万单,占据中国数字货运平台市场64%的份额,是全球最大的数字货运平台。

根据招股书,目前满帮已经覆盖300多个城市,平台活跃用户130万,在平台上完成订单的司机用户达到280万,约占全国中型和重型卡车司机的20%。

营收数据方面看,满帮2020年12月相比2019年12月同比增长42.2%,随着平台匹配效率的不断提高,2020年达到1738亿元。

但连续两年亏损,2019年和2020年总净收入分别为24.731亿元和25.808亿元,净亏损分别为15.23亿元和34.705亿元。

源自满帮招股说明书

1)收入连年增长

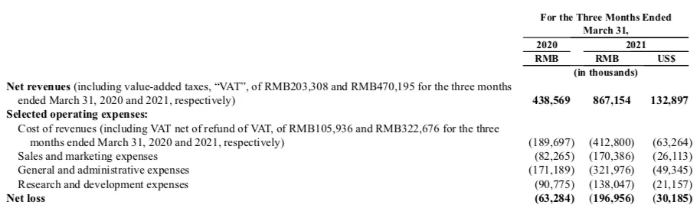

不过从招股书看,其收入在今年的增长加速。截止2020年3月31日和2021年3月31日,分别录得净收入4.386亿元、8.672亿元。

这其中,货运经济服务收入从截止2020年3月31日的1.892亿元增长135.9%到2021年同期的4.464亿元。

货运挂单服务收入从2020年3月31日的1.135亿元增长43.9%到2021年同期的1.633亿元,主要是来自会员费增长。

开始从2020年8月收取某些运输订单的佣金实现交易服务货币化,在2021年3月31日的3个月中,交易佣金达到8550万元。

增值服务收入,其中信贷解决方案占据主体,从2020年的3月31日的1.359亿元增长26.5%到2021年同期的1.720亿元。

但仍处于亏损状态,截止2021年3月31日3个月,净亏损1.97亿元,而2020年同期净亏损6330万元。

根据招股书可以看到,满帮正处于线上货币化早期阶段,收入主要来自于货主的会员费,卡车司机和其他生态系统参与者的利息和费用。

2)订单抽佣城市达60个

比较值得关注的是于2020年8月开始的在线交易服务货币化,目前平台在某些国内城市收取运输订单佣金。

满帮推出在线交易服务,进一步数字化货运交易,使货主和卡车司机能够通过平台交易,卡车司机交付运费押金确保运输订单,平台为货主提供实时跟踪,最终完成订单线上交易闭环。

2020年8月其通过杭州、湖州和绍兴试点,向司机端收取选定类型运输订单佣金,开始在线交易服务货币化,到2021年3月,收取的运输订单佣金为7.938亿元,其中来自这三个城市的平台总交易额占比达到96.8%。2020年第四季度开始,开始对部分其他城市的小规模发货订单收取佣金,到2021年3月收取订单佣金城市发展到60个。

3)优势:技术、规模化

根据满帮的定位——用技术塑造物流的未来,技术是其核心竞争力,而在这个基础上可扩展性和交易量又形成了平台战略的核心,最终建立一个涉及运输距离类型、货物运输类型、车辆类型的最广泛、最深入的物流网络。

目前满帮作为全球最大的数字货运平台拥有强大的网络效应。根据招股书的数据显示,其综合物流和增值服务的用户参与度和收入也在提升。

首先离不开物流基因和专业度,近十年的运营经验,累积了深厚的行业知识和数据,平台可以不断扩展服务产品并提升用户体验。

其次,率先开发数字化、标准化、智能化的全行业物流基础设施。

数字化方面:连接司机和货主的线上沟通,促进订单交易透明化、数字化。

原先公路运输主要是按需安排,信息高度不对称,货主和卡车司机之间都存在高度分散的情况,而在中国车货匹配传统上是在偏远郊区物流园离线进行,大部分是小黑板、黄牛促成交易,大部分谈判过程都是通过电话或者线下面对面进行。

通常情况下,货主需要几天时间才能找到卡车司机,并且不得不经过多层中间商,从而导致更高的成本,定价不透明,并且交易是盲目的,没有充分保护货主或者司机的利益,由于信息不对称,满载率低,特别是回程车通常要花几天才能找到下一批货物。造成卡车司机时间、燃油等浪费。

而满帮做的正是货运匹配流程数字化,用透明化和结构化的方式提供数据,方便双方快速完成订单履约。

标准化方面:实现线下运输订单参数和维度的标准化,以此向司机展示,加速双方的合同签订。根据满帮招股书,平台会根据司机或者货主的偏好设置进行推送和匹配,加速匹配效率。

智能化方面:通过海量的交易数据、司机、货主信息,更智能地匹配和定价,使得司机从搜索体验升级到推荐体验,而这种规模化带来的智能化也证实满帮最大的竞争优势。

技术驱动的整车运输货运平台

整个货运交易链条都在平台实现,依靠技术手段以最性价比的价位完成货运平台订单分配,实现最佳的承运方和货物衔接的数字货运平台代表是福佑卡车。

在满帮之前,福佑卡车已经向美国证券交易委员会(SEC)递交F-1招股说明书,寻求在纳斯达克上市。

福佑卡车成立于2015年,是一家以技术为驱动的整车运输货运平台企业。其主要通过构建以数据、算法和服务为核心的运营底盘,为司机、货主方等提供询价下单、在途运输、签收结算等全流程履约服务。

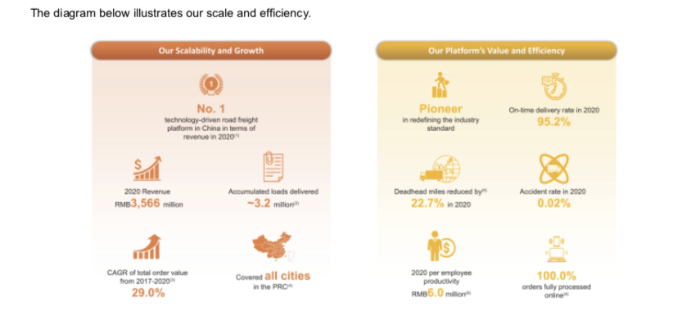

货运量:根据招股书,截至2021年3月31日,福佑卡车累计交付了约320万车货物,服务了11,174名托运人,连接了超过58.08万名完成订单的司机,覆盖了中国所有城市。从2017年到2020年,我们总订单价值的复合年增长率为29.0%。

承运司机数量:根据招股书,截止2021年3月31日,大约有905500个承运司机在平台注册,超过580800个司机在平台完成订单,其中在平台年均收入超5万元的司机从2018年的1.1万增长到2020年的1.52万人,而这部分司机如果按照订单金额计算货运量占比,2020年达到了整体平台的69.8%。

客户数量:截止2021年3月31日,平台上的KA客户和SME托运人(指中小企业客户)有11174家。根据招股书,福佑卡车在2020年时约有230家KA客户和3770家SME客户,而到2021年3月底SME客户突破了10000家,由此可以推断,其主要客户增长集中在中小企业,KA客户的上涨有限。

服务网络:截止2021年3月31日,福佑卡车的运输网络已经覆盖中国所有城市,并且在37个城市设有分支机构。这与福佑平台上客户需求和订单构成关系密切,据悉其订单中超过40%是距离超700公里的长途订单,而这个距离在KA客户中需求也更大。

营收利润:在财务数据方面,根据招股书显示,2019年和2020年,福佑卡车的营业收入分别为33.91亿元和35.66亿元,同比增长5.2%。2021年第一季度,福佑卡车的营收为11.83亿元,同比增长76.1%。

盈利能力上,2019年、2020年和2021年3月31日止的三个月,福佑卡车分别净亏损2.339亿元人民币、1.158亿元人民币(合1770万美元)和5450万元人民币(合830万美元)。

源自福佑卡车招股说明书

1)大力拓展SME客户

目前福佑的业务主要由KA业务和SME业务组成。

KA业务是其营收主要来源,占比大。2019年、2020年和2021年前3月中KA业务营收占比分别为98.9%、96.6%、89.7%。

SME服务是2020年7月开始的新业务,其拓展速度很快,从2020年营收占比2.4%迅速上升到2021年前3月的10%。

比较值得关注的是SME客户拓展。

2019年福佑拥有120KA客户,2020年约为230KA客户和3770个SME托运人,截止2021年3月31日,累计已经为10000多个SME托运人提供服务。

2)优势:技术驱动的差异化竞争

福佑一直的定位是技术驱动的整车货运平台,以数字化链接货主和司机,改变公路货运并重新定义行业标准。

与一般的整车运输货运平台不同,福佑有承运方特质,讲究用技术手段达到理想的配送及时率、及时承运率。

而这种以技术为驱动控制公路货运每一环的平台模式形成了福佑与其他整车货运企业的差异化竞争。

源自福佑卡车招股说明书

目前福佑已经全面数字化货运整个链条的每个环节,基于“福佑大脑”提供货运一体化服务,借助智能定价、智能调度、智能服务等产品实现整个货运交易过程中包括价格、订单下达、路线规划、调度、运输和费用结算等的数字化,最终实现高效、可靠、透明的货运业务,并赋予司机尊严。

而因为这种数字化智能化能力,随着业务累积规模越来越大,大数据能力随之提高,以此反向促进优化定价系统、调度和服务能力。

运力生态圈数字货运平台

那么除了两个细分领域中的领头羊——满帮、福佑明确将上市外,其他细分赛道是否还有企业有实力首发冲击二级市场呢?

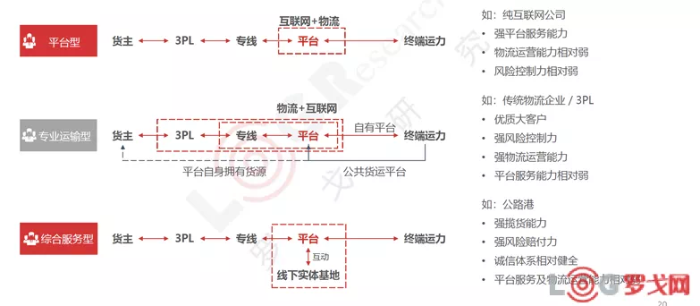

首先是数字货运市场最为常见的平台型企业,纯互联网、强平台服务能力的数字货运企业占据市场的半壁江山。

截止无车承运人试点结束,根据交通运输部数据显示,全国共有229家企业。而这两年网络货运相关企业注册量井喷,根据企查查数据显示,截止到2020年上半年,全国共有7.3万家网络货运相关企业。这其中以纯平台型网络货运企业为主。

网络货运的常见模式(源自罗戈研究&好多车联合发布的《2020年中国网络货运平台运营和发展报告》)

而在这些企业中有不少头部领军企业,比如中储智运(上市企业子公司)、物润船联(新三板上市),路歌等。

关注未上市的该类型企业,以卡车司机生态圈建设者——路歌为例。

合肥维天运通信息科技股份有限公司,即路歌,是中国“互联网+物流”行业的先驱者,是国内首批5A级网络货运平台企业。主要依托互联网平台为三方物流企业提供运力资源整合,帮助企业搭建自有运力池,将生运力转化为熟运力,实现业务流程线上化、降低企业协同成本。

根据罗戈网.物流沙龙了解,路歌成立19年,已经服务的企业用户超过7万家,拥有超过400万重卡会员,月交易突破30亿元,子公司12家,直营分支机构60多家。近几年研发经费投入持续上升,市场占有率已经排在头部。

业务方面,路歌构建的是以卡车司机为核心的良性物流生态圈。主要由四部分组成:卡友地带、数字物流业务、卡车后服务以及增值服务。

比较值得关注的是路歌在数字货运领域的布局。

路歌将数字货运视为全行业的数字化升级。期望通过新的数字化规范性去实现成本优化;然后是运力优化,去掉中间层,让业务更加合理;接着可以把产业链上的信用以及资源对接做出来,最后形成新生态价值。

优势:技术搭建以卡车司机为核心的良性物流生态圈。

路歌建设的生态圈的上游链接货主和物流企业,下游链接车后服务资源商,底层有信息平台、金融、保险、路歌大学等核心资源为支撑,而线上司机社区更是为广大卡友提供了一个集互帮互助、情感交流为一体的专属空间。

在整个业务运作和服务体系中运用大数据,以及数字化平台服务助力卡车司机改善生产、生意、生活三方面问题。路歌通过区块链技术的场景应用,建立的信用体系对物流行业的创新发展产生了促进作用,使货主、平台企业、卡车司机都能够获得有利的保障。

自有车队资源型数字货运平台

除了轻资产数字货运,自有车队资产的专业运输型数字货运企业也不少,其中绝大部分是由传统三方物流企业转型而来。

这其中的头部企业实力强劲,比如狮桥(已上市),则一供应链等。

关注其中未上市企业,以则一供应链为例。

其成立于2008年,2020年11月完成C轮6亿元融资,是中国最大的干线物流科技平台,也是服务国内快递、快运、电商及三方平台的综合运力供应商。

业务网络覆盖全国超300个城市,已设立16大区、9000+个服务网点、167个办公网点、4000+条合同线路,自有车辆超3000辆,外协车辆超过30万辆,月平均订单量近10万单。

源自则一供应链官网

主要产品包括整车运输、零担运输、冷链运输、铁路运输、公铁联运、大件运输、城市配送。

比较值得关注的是其大件运输能力,已具备承运单件重量达1800吨的货运运输装卸能力。覆盖行业电力、化工、冶金、市政工程和重装备制造等,以及完成数以万计的大型物件、电站设备、航天器具、精密仪器以及其他特殊物资订单运输。

优势:技术。基于多年积累的海量业务数据,应用强大的云计算和信息挖掘引擎技术,则一供应链已建立先进的数据分析、处理、应用模型,实现了从订单、报价、线路规划、在途运输到结算全场景的线上化和数字化,有效解决了价格不透明,运营效率低,运输成本高,服务体验差等行业痛点。

作者 | 周艳青

来源 | 物流沙龙